今買って後で支払う

Eコマースで利用される決済といえば、クレジットカード/デビットカード、PayPal、ギフトカードが主流ですが、一昨年あたりから、これらとは異なった決済手段である”BNPL”の利用者が増えています。BNPLはBuy Now Pay Laterの略で、その名のとおり、”今買って後で支払う”タイプの決済です。

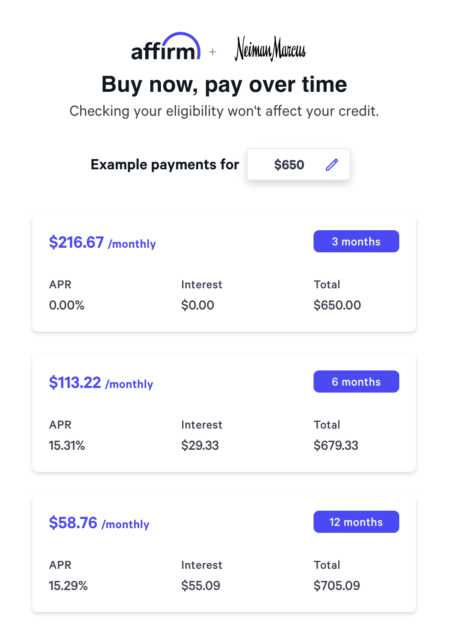

このBNPLは、購入時に数秒で行われる審査にて承認されると、無利子で分割払いにて購入できるものです。クレジットカードを使用して購入した場合、後でクレジットカード会社に支払いをする際、全額を払わない場合は全額返済するまで残りの金額に利息が発生します。この金利は全国平均レートで16.34パーセントとのことで、かなりの高金利です。ちなみに、最新のクレジットカード市場レポートによりますと、現在のカード所有者の40パーセント近くがカードの残高を持っているそうです。 一方、BNPLは数週間または数ヶ月とローンのような返済スケジュールを守る限りにおいて、多くの場合利息や手数料は発生しません。よって、今どうしても欲しい商品があるのですが、クレジットカードで購入しても全額払う余裕はなく、その際に発生する金利を考えると購入を諦める人も多いと思いますが、BNPLを利用すると余計な金利がかからず分割決済で購入できます。また、個人の信用審査も行われないことから、今までクレジットカードを所持できない顧客でも、無利子分割で購入できるようになります。このような利便性から、BNPLの利用者は2020年の37.7パーセントから2021年には55.8パーセントへと大きく上昇しました。現在、顧客の36パーセントが月に1回以上、9パーセント近くが週に1回以上BNPLを使用しているとのことで、今後クレジットカード決済に取って代わる可能性があるかもしれません。

BNPLはEコマースサイト側にもメリットがあり、BNPLオプションを提供している小売業者は、提供していない小売業者よりもコンバージョン率が2.1パーセント高いというデータもあります。BNPL決済サービスを提供する企業として、Affirm、Afterpay、Klarnaなどがありますが、AmazonがAffirmとの提携により、50ドル以上の購入に対してBNPL決済オプションを展開したり、決済サービスのSquareがAfterpayを買収し、Square POSシステムとウェブサイトにAfterpayのBNPLサービスを完全統合し、Squareユーザーが店舗とオンラインの両方でBNPLを利用できるようになるなど、他社との提携や統合も進んでいます。

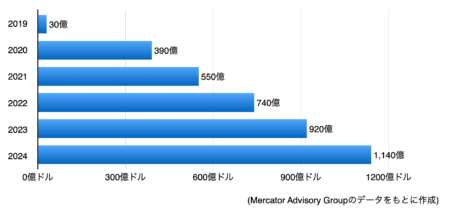

ところでBNPLサービスの人気が高まるにつれ、その貸付額は上昇し、次のグラフからわかるように、アメリカでは2019年のBNPL貸付額は30億ドルでしたが、2021年には550億ドルに、2024年には1,140億ドルに達するだろうと予測されています。

また、BNPLにもネガティブな側面もあります。一度の支払い額が少なくすむことから、つい余分なものを購入したり、複数のBNPL決済により支払額が増加したり、決められた回数内で支払いを完了できない場合は、かなりの金利が発生してしまいます。今一度慎重になって、支払い計画をしっかり考えたうえでBNPLを利用したほうがよさそうです。

JECCICA客員講師 渡辺泰宏

カリフォルニア在中チーフエグゼキュティブ、戦略ビジネスコンサルタント。日米の顧客に対し、新規ビシネス戦略立案および解約、新規パートナー開拓、コーポレートマーケティング、オンライン、ソーシャルメディア、モバイルマーケティングの戦略立案、EC市場動向分析及び商会等の戦略的コンサルティング。